O Efeito da Ancoragem

Do seu último round

Esse artigo é mais uma continuação da série sobre Valuation, que já tem dois outros artigos. Para pegar todo o fio da meada, leia as duas primeiras partes antes de começar. A primeira é uma introdução sobre o tema e a segunda é sobre a psicologia do Valuation.

Agora vamos ao tema de hoje: a ancoragem do valuation do último round na prática.

Ancoragem

O que é ancoragem? É um viés cognitivo do cérebro humano que nos mantém presos a um valor de referência qualquer, ainda que ele seja aleatório.

Dan Ariely é um dos maiores cientistas comportamentais do mundo. Também é um cara incrivelmente generoso que já se dispôs a doar uma hora do seu tempo para dar pitacos sobre a minha última startup.

Mas voltando ao assunto, ele conduziu um estudo fascinante sobre ancoragem relacionada a preços de vinhos. Ele pediu para as pessoas digitarem os dois últimos números do seu Social Security Number (equivalente ao CPF americano) antes de decidirem quanto pagariam por uma garrafa de vinho. O resultado? Quem tinha números mais altos no SSN estava disposto a pagar significativamente mais pela mesma garrafa.

Pode parecer absurdo! Como um número aleatório pode influenciar quanto achamos que algo vale? Mas é exatamente assim que funciona a ancoragem: nossa mente usa o primeiro número que vê como referência para fazer julgamentos de valor, mesmo que esse número não tenha qualquer ligação com o valor que estamos discutindo.

No caso dos vinhos, os últimos dígitos do SSN serviram como âncora porque foram “carimbados” no subconsciente no início do experimento. No caso da sua startup, o valuation do último round também servirá como âncora para qualquer discussão sobre valuation. Em especial porque diferentemente dos números do SSN, essa âncora não é aleatória. Ela é uma referência psicológica fortíssima para quem está disposto a adquirir a sua empresa.

Último valor pago

A referência é mais forte porque é o último preço que alguém se dispôs a pagar pela sua empresa, mesmo que não a tenha adquirido completamente e que, em se tratando de um round de capital de risco, tenha um elevado grau de aposta.

Esse preço, atribui valor à empresa, como diz a citação que eu adoro repetir:

"Tudo vale o que o seu comprador está disposto a pagar"

Publilius Syrus

Efeito prático

É muito comum que a negociação de preço da sua empresa comece com a pergunta: “qual foi o valuation do último round?”

Eu sou repetidamente culpado deste “crime” no meu histórico de diretor de M&A, mas também ouvi a mesma pergunta no processo de venda da minha primeira startup, a Onyo.

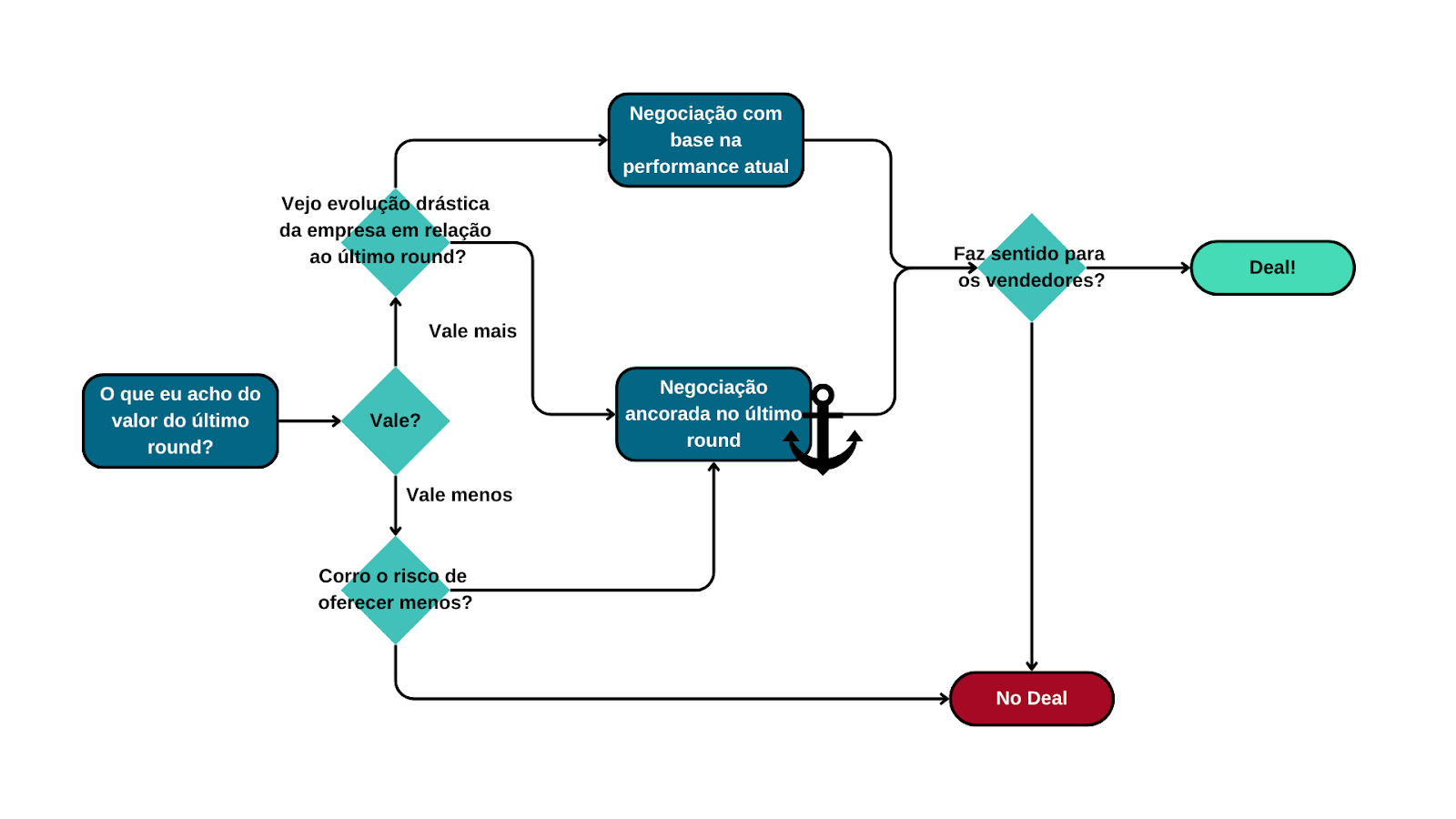

Na prática, o que acontece na cabeça do comprador é o que mostra o fluxo a seguir.

Se o comprador acha que sua empresa vale mais do que no último round, é necessário que ele perceba uma diferença drástica da performance da empresa desde esse marco, para que se imunize do efeito da ancoragem. É preciso que ele veja uma coisa como água e a outra como vinho. E olhe lá, pois seu número de CPF não é nem líquido, mas pode influenciar sua pré-disposição a pagar por vinho mesmo assim.

Caso o comprador em potencial não veja essa evolução tão drástica, ele estará sob o efeito da ancoragem e sua proposta certamente não se distanciará muito desta referência.

Por outro lado, se ele não acredita que a sua empresa valha nem mesmo o que os investidores pagaram na última rodada, ele pode até nem fazer uma oferta. Isso pode acontecer por motivos aparentemente bestas como um receio de fazer uma oferta ofensiva (que pode ser uma questão se sua empresa por exemplo for uma parceira), até por não querer despender o esforço do processo, que nunca é muito simples, com a convicção de que você e seus sócios não aceitariam uma proposta menor.

Como lidar com isso?

Minha experiência dos dois lados da mesa me ensinou algumas coisas importantes sobre como navegar essa situação. Primeiro, é fundamental entender que esse efeito âncora existe e vai influenciar a negociação, quer você queira, quer não.

Se você está do lado vendedor, existem algumas táticas que podem ajudar:

Se antecipe à pergunta sobre o último round se preparando para emoldurar a discussão do jeito que te interessa. Por exemplo, esteja pronto para explicar o contexto daquele momento e as mudanças significativas que aconteceram de lá para cá.

Prepare uma narrativa de evolução clara Se sua empresa realmente evoluiu desde o último round, mostre isso de forma objetiva. Não é só levar no gogó. Você vai precisar mostrar um cenário quantitativamente muito diferente .

Foque no valor estratégico. Se o valor financeiro atual está abaixo do último round, mude o foco para o valor estratégico. Na TOTVS, uma boa parte das nossas análises eram sobre potenciais sinergias. Esse é o tipo de racional que destrava valor da sua empresa e descola a percepção em relação ao valor ancorado.

Use todas as ferramentas psicológicas que já ensinamos por aqui. Algumas delas podem ter efeitos mais fortes que o da ancoragem, como o efeito Ikea, o Implantable Idea Pitch e a nova arte da negociação.

Mas a dica mais importante que posso dar é: seja realista. Se o mercado mudou, se sua empresa não performou como esperado, se o cenário macro virou, não adianta se agarrar ao valuation anterior como se fosse uma âncora sagrada. Às vezes, um exit menor que o esperado é melhor que exit nenhum.

Até a próxima!