A Régua de Valor das Fusões e Aquisições

6 teses de fusões e aquisições ordenadas pela criação de valor para o founder

No jogo das fusões e aquisições existem cartas que podem destravar mais valor que as outras. Nos casos que estudamos da aquisição da Plataformatec pelo Nubank e da Zeropaper pela Intuit estas diferenças ficam claras.

É possível elencar as teses de M&A em ordem, da que tende a conferir menos valor para uma empresa alvo para a que mais a aprecia? Este é o propósito deste artigo.

Cada caso é um caso

Uma generalização como essa é inerentemente imperfeita. Estamos falando de teses qualitativas, mas que estão associadas à percepção de valor quantitativo da empresa. Mesmo assim vou me arriscar neste exercício explicando o racional por trás, que facilitará a adequação dessa leitura inicial para cada caso específico.

Perspectiva

Uma comparação de percepção de valor, só faz sentido quando estamos falando de uma única empresa alvo. Ou seja, se a sua empresa está na mira de outras com teses de fusão/aquisição diferentes, cada uma pode ter uma percepção de valor diferente. É essa percepção que estamos tentando elencar em uma régua. A percepção de valor da sua empresa pela visão de possíveis interessados, com suas teses para juntar forças com você.

A Régua de Valor das Teses

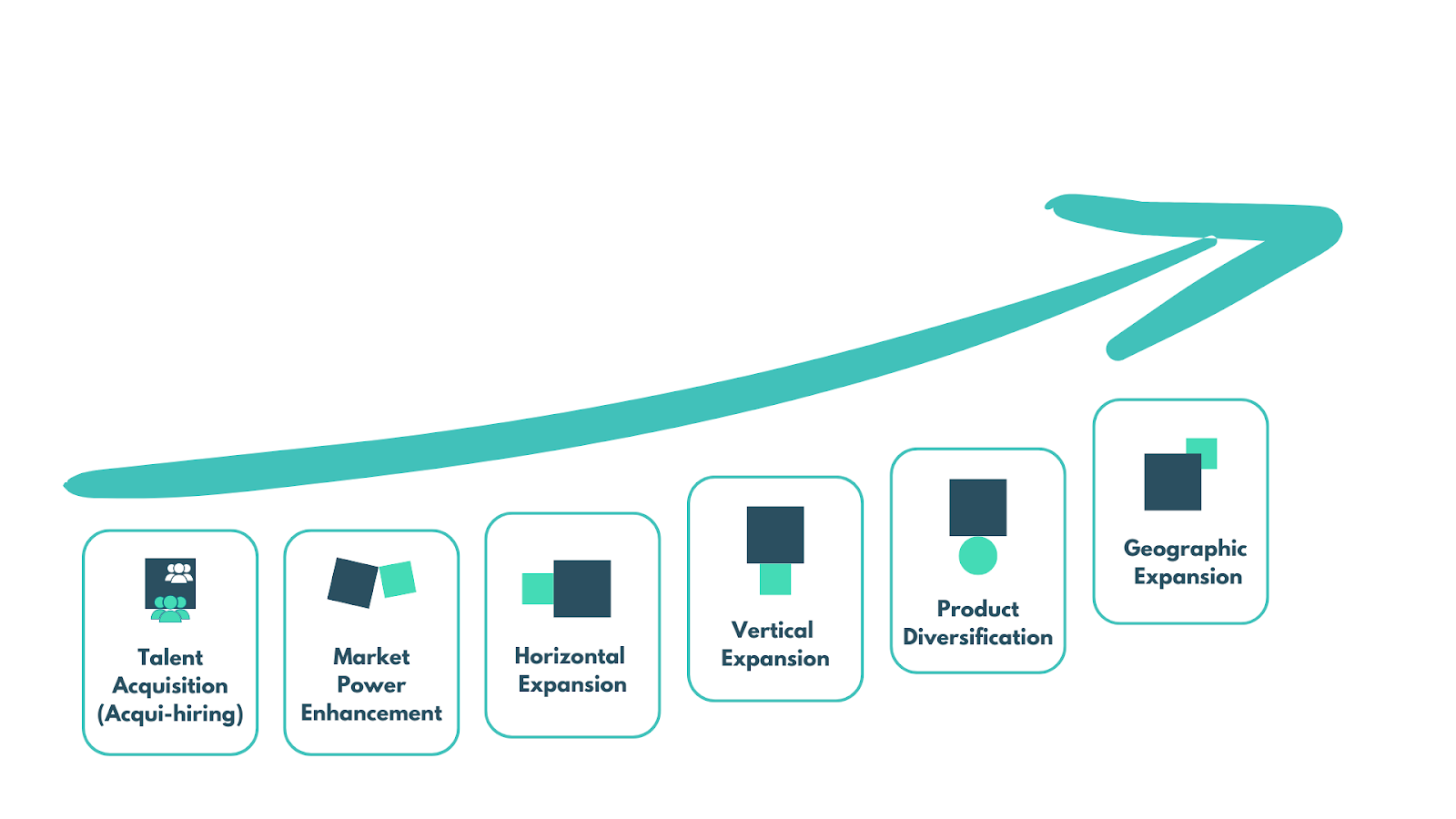

Para efeito de simplicidade vamos elencar apenas as 6 teses principais, que são mais comuns nos negócios. Teses menos frequentes como aquisição de tecnologia ou de adequação regulatória podem variar ainda mais caso a caso e isso enfraqueceria nossa comparação.

Nesta imagem está minha proposta genérica de relação de valor entre as cartas de tese.

Quanto mais para a direita, mais valor a carta de tese atribui ao deal. Vamos aos porquês.

Acqui-hire

Esta é uma tese de aquisição de talentos. Ainda que eles sejam bastante valiosos para a empresa interessada, as pessoas tendem a ser vistas mais como um custo que como um potencial de receita. Por isso, mesmo que a empresa tenha uma receita relevante, a motivação para trazer o seu time não é trazer esta receita. Muitas vezes ela pode ser descartada.

A aquisição da Platarformatec pelo Nubank é o exemplo perfeito. O banco não tinha planos de oferecer consultoria em tecnologia, por isso toda a receita da empresa foi descontinuada. Nesse deal, foi muito importante como alavanca de negociação para os fundadores ter outra carta de tese, de uma outra empresa interessada e disposta a pagar um valor maior. Isso serviu como uma alavanca de negociação.

Em alguns casos, no entanto, esta pode ser a carta que mais confere valor ao deal, ou a única relevante. Por exemplo, no caso de uma empresa em um estágio muito inicial, que nem tenha lançado o produto, mas que tenha um time top, qualquer múltiplo de receita daria zero de valuation, mas um Acqui-hire pode oferecer um valor interessante.

Aumento de Poder de Mercado (Concorrente Direto)

A compra ou fusão com um concorrente direto, como vimos no caso da Petz e Cobasi, diminui a pressão competitiva e concentra market share. No entanto é um tipo de transação em que pode-se destruir uma parte do valor original dos negócios por sobreposições operacionais, por exemplo. Tipicamente as sinergias de cross-sell são pequenas porque estamos falando de concorrentes disputando o mesmo mercado, com os mesmos produtos.

Ainda assim, neste caso os negócios são avaliados por receita (e margem, normalmente). Então, comparados com um Acqui-hire eles tendem a valer mais. Imagine se a Petz resolvesse ficar só com os funcionários da Cobasi, ou vice-versa, jogando as lojas e a receita fora. A operação valeria bem menos.

Expansão Horizontal

Essa é uma estratégia que experimentei em diversas aquisições como diretor de M&A da TOTVS. Ela representa a entrada em um novo segmento ou mercado. Ou seja, é esperado que haja pouca sobreposição e destruição de valor por isso, mas também é esperado que as sinergias sejam limitadas, afinal, estamos falando de clientes de segmentos diferentes. Os produtos que atendem bem a um segmento, não terão o fit ideal para o outro.

Expansão Vertical

A compra de um fornecedor ou de um canal de distribuição tem um potencial intrínseco de sinergia que é o aumento de margem pela combinação dos negócios. Essa criação de valor imediata, me leva a classificar este tipo de transação como mais valiosa para o comprador que uma mera expansão para um novo segmento.

Mas tem um porém, isso só é verdade se o negócio absorvido for mantido integralmente. Por exemplo, digamos que um fornecedor adquirido tem outros vários clientes, mas que por serem concorrentes da empresa adquirente, não há interessem em manter o fornecimento para eles. Neste caso parte do valor do negócio será descartado e ele deveria ser visto como uma Aquisição de Recursos Estratégicos (carta que não trouxemos para a análise, mas que estaria perto do Acqui-hire na régua). É fácil entender isso pensando no caso da própria Plataformatec, cujos contratos com clientes foram gradualmente descontinuados e passou a servir somente o Nubank.

Diversificação de Produtos

Uma aquisição de uma nova linha de produtos, se bem feita pode destravar um potencial enorme de valor em cross-sell e outras sinergias. O que diferencia uma Diversificação de Produtos de uma Expansão Horizontal é justamente a sobreposição de segmento de clientes, idealmente com baixa sobreposição de base de clientes. Ou seja, o produto de uma das empresas pode ser vendido para a base de clientes da outra e vice-versa.

Como uma perfeita segmentação de persona em B2C é mais difícil que no mundo B2B eu tendo a olhar as aquisições do mundo B2C mais como diversificação de produtos que expansão horizontal.

O melhor exemplo da história provavelmente foi a aquisição do YouTube pelo Google. A empresa foi adquirida em 2006 por US$ 1,65 bilhão e em 2023 faturou US$ 31,5 bilhões, cerca de 10% da receita total do Google. Em uma simples regra de três com o Market Cap (valor de mercado) do Google de 2023, o Youtube valeria cerca de US$ 175,6 bilhões. Nada mal para uma diversificação de produtos.

Expansão Geográfica

O caso da ZeroPaper, adquirida pela Intuit para entrar no Brasil é icônico da percepção de valor que esta carta de tese pode trazer para o jogo. Assinantes premium que tiveram acesso aos dados de valuation conseguem entender que o múltiplo de receita pago pela Intuit neste caso é estúpido.

Porque isso faz sentido? Entrar em um novo país estabelecendo uma operação organicamente é caro e demorado. Em se tratando de Brasil ainda é muito arriscado. Considerando que normalmente a entrada em um novo território é para vender o produto original, em um segmento análogo, mas em outra geografia, todas as possíveis sinergias das teses anterioes podem se aplicar. E se somam a elas o ganho de tempo, redução de custos e de riscos.

O Arranjo Definitivo

A ordem destas cartas podem variar bastante. O mais importante é examinar o racional de sinergias das teses de cada empresa interessada. A maior utilidade desta análise, no entanto, está na possibilidade de gerar valor através da contraposição de cartas de diferentes interessados. Vamos nos aprofundar em como fazer isso.

Jogando com as Cartas

Continue a leitura com um teste grátis de 7 dias

Assine Estratégia de Saída para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.