A Matemágica do Empreendedorismo

Como empreendedores criam empresas que vale milhões

Empreender é sobre construir algo bem maior que você, capaz de transformar o mundo unindo pessoas em torno de um propósito de realizar grandes coisas que um único indivíduo não conseguiria. Essa era a base da minha visão e da minha ambição de construir um negócio.

Você precisa ter uma razão maior para se lançar em uma jornada tão desafiadora e arriscada. Mas acontece que empreender é sobre tudo isso e muito mais.

A mátemática da construção de valor

Quando entrei no mundo do M&A comecei a ver um outro lado. A criação de valor através da construção de uma empresa é mensurável, em especial quando esta empresa é avaliada por um terceiro que tem intenções de adquirir toda ela, ou parte dela (como por exemplo um investidor de risco).

Aprendi a avaliar empresas usando as ferramentas clássicas de valuation em um momento do tempo e do espaço onde uma empresa que dava prejuízo não gerava valor. Pode não parecer óbvio agora, mas esse tempo existiu. As empresas eram avaliadas pela projeção de fluxo de caixa descontado. Ou seja, uma projeção de quanto de grana ela seria capaz de gerar ao longo dos anos e de quanto isso vale hoje. Sem querer deixar esse texto muito teórico, estamos falando de matemática financeira básica de valor presente líquido com taxa de desconto. Uma conta que você pode fazer no seu Excel.

Mas então vieram Jeff Bezos e suas cartas aos investidores dizendo que a Amazon não daria lucro por muitos anos e ainda assim vendo o preço da ação se valorizar incrivelmente com o crescimento da empresa. E depois dela, outras tantas da geração Uber.

Casos como estes fizeram o mercado financeiro e investidores "mortais" entenderem a forma como um capitalista de risco enxerga valor em uma empresa que cresce e dá prejuízo.

"Tudo vale o que o seu comprador está disposto a pagar"

Publilius Syrus

Isso foi bom? Na minha opinião, sim. Hoje temos muito mais investidores com maturidade para enxergar valor em startups, seja atuando como anjos seja através de uma proliferação de fundos de investimentos. Mais gente efetivamente apostando dinheiro no empreendedorismo significa mais geração de valor.

Valor emocional e valor matemático

Falo muito sobre construção de percepção de valor através de desejo de compra em todas as etapas da Most Valuable Product Journey. Mas hoje vamos falar de valor matemático. Ou melhor, matemágico.

Para começar, vale dizer que o fluxo de caixa descontado não está morto. Ou seja, se a sua empresa tem capacidade de gerar caixa e as projeções apontam que continuará tendo, ela tem valor. No atual momento da economia isso voltou a ganhar uma enorme importância. Mas mesmo que ela ainda não seja uma máquina de gerar grana, há outras diversas fontes de valor para sua empresa.

A régua de valor

Em "A Régua de Valor das Fusões e Aquisições" comparamos as fontes de percepção de valor de diversas teses de M&A, ordenando-as de acordo com esse critério.

Aprofundando-nos neste conceito, vamos dissecar as fontes de valor monetário que podem ser consideradas numa avaliação de M&A:

Ativos

Ativos tem um valor intrínseco e relativamente estático. Uma empresa pode ser adquirida só pelo valor dos seus ativos. Mas se ela tiver passivos (dívidas) eles também são descontados do seu valor.

Na régua elencamos apenas o "Acqui-hire" como um tipo de transação baseada em "ativos" (nesse caso o ativo intelectual do time que compõe a empresa), mas citamos outros tipos como aquisição de ativos estratégicos e tecnologia. Se sua empresa tiver zero de receita, ela ainda pode ser uma alvo de M&A se ativos como esse forem do interesse de outras empresas.

Receita

Muitas empresas são avaliadas por um múltiplo de receita. Em segmentos ou em estágios em que é comum as empresas não terem lucro, como por exemplo num round série A de capital de risco, a receita é uma das principais réguas de avaliação. Quando Amazon o Uber ainda não tinham lucro, mas já valiam bilhões de dólares, a capacidade de geração de receita era uma das grandes justificativas. Todas as teses de M&A da régua a partir do aumento de poder de mercado estão calcadas em incorporar receita.

Nas próximas sessões vamos nos aprofundar em potenciais múltiplos de receita.

Crescimento

O potencial de crescimento desta receita confere valor adicional. Sinceramente em uma empresa com margem negativa, sem crescimento a tendência é que ela não valha muito, mas o crescimento pode mudar isso.

Crescimento traz ganho de escala e por isso frequentemente a percepção de valor está atrelada ao entendimento de que com o crescimento poderá vir a geração de caixa.

Margem

Por fim, a margem é a forma mais antiga de se avaliar uma empresa. Quando falamos em geração de caixa, a margem é um presuposto. A tendência é que uma empresa que tenha uma boa margem tenha um valor maior que uma de receita semelhante no mesmo setor que dê prejuízo. Mas se outros fatores como baixo crescimento estiverem associados, isso pode não ser verdade.

A margem que é usada frequentemente para avaliação de empresas é a EBTIDA (Earnings Before Taxes, Interests, Depreciation and Amortization) e os múltiplos podem ser até uma ordem de grandeza maior que os de receita.

O business case do capital de risco

O grande objetivo de uma empresa que recebe investimento de capital de risco é crescer o máximo possível, o mais rápido possível. Uma empresa como esta nem deve ter uma margem positiva. Por isso, se for possível reinvestir a margem para crescer mais, ela deveria fazer isso.

A aposta é que crescendo muito e idealmente dominando seu mercado esta empresa estará em uma posição privilegiada para gerar caixa no futuro. E essa aposta no futuro é suficiente para que um ou mais investidores atribuam valor a ela no momento atual.

Com geração de caixa (ou pelo menos esse potecial) esta empresa será avaliada positivamente pelo mercado financeiro em uma transação de abertura de capital, ou pode ser adquirida por um valor substancial, de acordo com as teses da régua.

Então a mecânica é: investir agora, fazer a empresa crescer (receita) mesmo sem lucro até o ponto onde tenha ganho de escala suficiente para gerar um grande lucro e valer muito dinheiro.

Com algumas variações esse é normalmente o case para um investimento de capital de risco (em uma empresa1). Esse é o caso de Uber e Amazon, dois notórios exemplos que já citamos aqui.

Valor investido versus valor construído

Uma forma didática de estudar a matemática da criação de valor na construção de uma empresa é comparar o valor investido nela com o valor criado. Para isso vamos usar alguns Benchmarks.

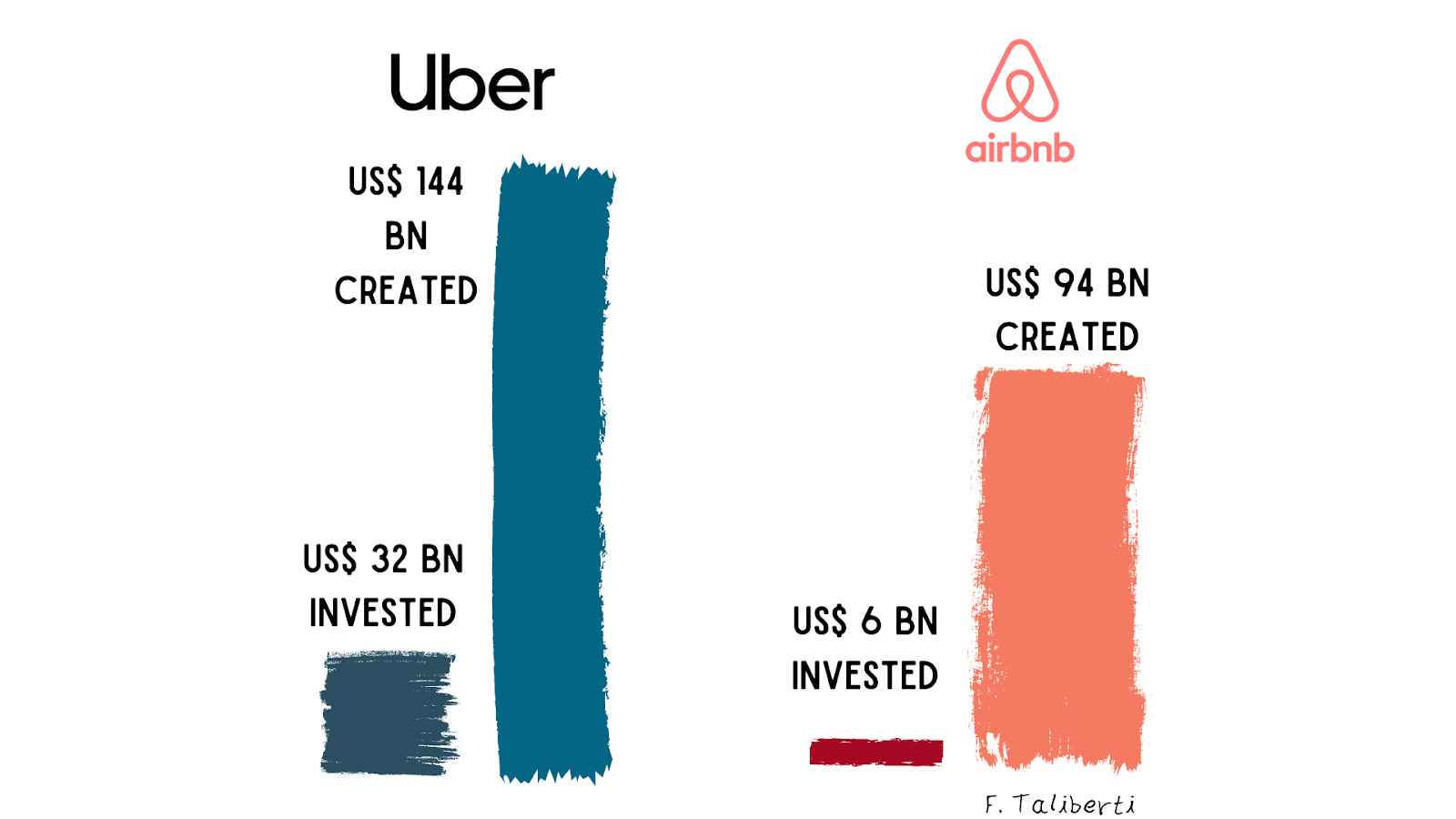

Uber

Ao longo de sua história como empresa privada, a Uber levantou 22,2 bilhões de dólares em 20 rodadas de financiamento. A empresa atingiu um valuation de 82,4 bilhões de dólares no IPO (pouco menos de 4x o valor investido), através do qual levantou mais US$ 8,1 bilhões. Hoje a empresa tem um valor de mercado de 144 bilhões de dólares (quase 5 vezes o valor total investido).

Airbnb

Airbnb levantou ao todo US$ 6 bilhões até o IPO em que atingiu um valuation de US$ 20 bilhões (3,33 vezes o valor investido).

Hoje este valuation é de 94 bilhões, mais de 15 vezes o investimento.

Estes podem ser considerados exemplos extremos. Ainda mais extremos são as contas de retorno sobre o investimento de quem entrou nos rounds iniciais. O ponto aqui é que a empresa é uma instituição que tem o potencial de multiplicar o capital investido na sua própria construção, atribuindo valor a si mesma no caminho.

Agora que está clara a perspectiva do investidor vamos nos aprofundar na perspectiva do empreendedor.

A matemágica do empreendedor

Vamos começar com um caso simples. Um empreendimento bootstraped de um founder só. Vamos supor que você é founder e começou prestando serviços. Uma consultoria especializada, digamos de marketing. Os clientes foram gostando do serviço e pedindo mais projetos. Você contratou mais gente, cresceu o negócio e depois de dez anos atingiu um faturamento de 10 milhões de reais anuais.

Impressionante, parabéns! Como solo founder, a empresa é 100% sua. Todo mês você consegue tirar da empresa 12% da receita como dividendos. R$ 120 mil reais. Nada mal!

Então você recebe uma proposta de aquisição. Qual é um valuation justo? A resposta é sempre depende, mas quero invocar uma anedota que ouvi antes de entrar no mundo de M&A.

"O padeiro resolve comprar a padaria do concorrente. Ele pede para ficar no balcão para conhecer a operação antes de fazer uma oferta. O concorrente concorda e ele passa o dia atendendo clientes. No final do dia fecha o caixa, calcula o faturamento do dia, multiplica pelo número de dias do ano em que o negócio opera e faz uma oferta neste valor."

O que isso implica? Em dizer que as empresas são frequentemente avaliadas por um múltiplo de receita e que 1x receita anual é um ballpark inicial para esse número. Não estou prometendo que sua empresa vale isso, mais que isso, nem menos, mas é um bom lugar para começar a fazer uma "conta de padeiro".

O céu, no entanto, é o limite. O Airbnb por exemplo vale mais que 11 vezes a receita anual. A Uber, um pouco menos de 4 vezes. A Microsoft mais de 13 vezes.

Mas digamos que para a sua consultoria de Marketing, 10 milhões (1 vez a receita anual) seja um valor justo. Você vai (suponhamos) colocar no bolso esse dinheiro todo de uma vez. Se você continuasse fazendo suas retiradas mensais de 120 mil, precisaria de mais de 83 delas para acumular esse valor.

Sabe do que mais? Você vai ter tempo para começar outro negócio e construir esse valor todo de novo.

Matemágica, não é?

Alguns Poréns

Talvez essa não seja a melhor decisão. Mesmo que o preço seja justo, se você estiver motivado(a) para continuar tocando o negócio e ele estiver crescendo, em pouco tempo ele poderia valer o dobro. Pode ser um tempo longo em termos absolutos, mas muito curto se comparado com a jornada toda que você teve até aqui.

Crescimento de patamar

Quando uma companhia chega em um determinado patamar de valor e continua crecendo, seu valor também está crescendo proporcionalmente. Então se a sua empresa demorava 3 anos para dobrar de receita quando faturava um milhão e continua demorando 3 anos para dobrar com 10 milhões, agora nesses três anos você constrói muito mais valor que iniciando uma nova empresa (igual) do zero.

Risco

É arriscadíssimo construir uma empresa. As taxas de sucesso são baixíssimas, de menos de 10%. Nosso cérebro cheio de viéses só presta atenção nas histórias bonitas de quem deu certo. É o chamado viés da sobrevivência: quem aparece para contar a história é quem sobreviveu, por isso tendemos a achar que a maioria das histórias tenham um final feliz. Isso faz com que não consigamos pensar no cenário de insucesso. Mas suas chances são maiores que as dos demais.

Para avaliar se empreender é para você, é necessário uma boa dose de senso de realidade.

Quando pode não valer a pena?

Digamos que você é um executivo ganhando bem. Você olha para a conta que fizemos e acha que pode ganhar 10 milhões de reais em 10 anos empreendendo. Ora, se as estatísticas forrem generosas, esse cenário será de 1 em 10. Ou seja, o valor esperado é de 1 milhão. Em 10 anos. Aí a coisa já não fica tão interessante não é?

Tente deixar seus viéses confirmatórios de lado e analise o risco com cuidado.

Cenários de menor risco

Quando você e seus sócios trazem ativos relevantes para o negócio eles podem reduzir o risco de fracasso. Esses ativos podem incluir conhecimentos específicos sobre o segmento em que estão entrando, rede de contatos, capacidade comercial entre outros.

É importante antes de tomar a decisão de empreender pela matemágica, avaliar os reais riscos do negócio e como o conjunto de sócios está mitigando eles.

Incluindo capital de risco na matemática

O capital de risco complica a conta toda. Não sei se vou conseguir deixar ela simples, mas vou tentar.

Investidores de risco aportam capital na empresa em troca de uma participação. Isso significa que quando você passa por um round de investimento vai ser diluído em cerca de 20% (vai ter 20% menos do que tinha da empresa) que serão entregues para os novos investidores.

Ao longo de múltiplos rounds os founders são diluídos sucessivamente.

Um estudo da SaaStr analisou um conjunto de empresas que levantaram VC e fizeram IPO e concluiu que em média os fundadores tinham 20% do negócio, ou seja, um quinto da participação inicial.

Em contra-partida, o crescimento do negócio é acelerado e o patamar a que pode chegar com essa aceleração é maior. O objetivo do VC normalmente é levar sua investida a um valor bilionário.

A conta para o founder é mais ou menos assim: você vai ter um quinto de uma empresa que pode valer 10, 20, 40 vezes mais. Uma fatia menor de uma torta maior (ou de uma melancia). É a matemágica sob o efeito de esteróides.

Os riscos continuam de todos os lados. Se tem algo que uma injeção de capital de risco não promete é aumentar as suas chances de sobrevivência. Então é só sobre subir o patamar de jogo. Isso é claro, se o seu negócio for VC-fundable, mas esse é um assunto para outro momento.

Conclusão

Construir um negócio é extremamente arriscado, mas pode trazer um retorno financeiro incomparável com outras possibilidades de carreira. As chances, no entanto são baixas de isso acontecer. Estudos mostram que empreendedores acumulam menos riqueza em média que seus pares que seguem carreira corporativa.

Por isso voltando ao início, só faz sentido você empreender se quiser muito construir algo bem maior que você, capaz de transformar o mundo unindo pessoas em torno de um propósito de realizar grandes coisas que um único indivíduo não conseguiria.

Não me proponho aqui a explicar o modelo de negócio de um fundo de VC aqui, que é regido por uma outra matemática mais sofisticada.